Предназначение формы КО-1

Форма КО-1, именуемая приходным кассовым ордером или ПКО, используется с целью оформления прихода наличных средств в кассу фирмы. Источником соответствующих финансовых поступлений может быть как штатный сотрудник компании, так и внешний субъект (например, контрагент).

Форму КО-1 вы можете скачать бсплатно, кликнув по картинке ниже:

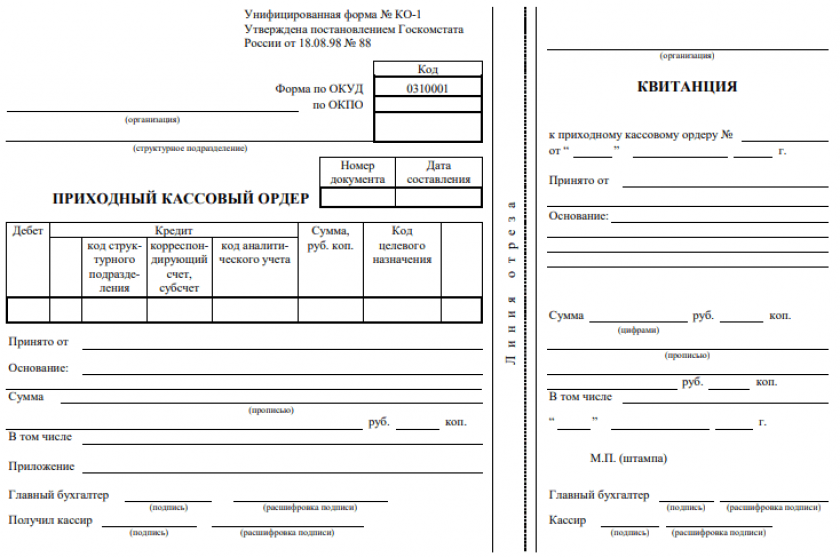

Приходный кассовый ордер (КО-1)

Приходный кассовый ордер (КО-1)

ВАЖНО! С 01.01.2013 года применение унифицированных форм не является обязательным за некоторым исключением. В частности, кассовые и банковские документы необходимо до сих пор оформлять на установленных бланках. К таковым документам отнсится и приходный кассовый ордер.

ПКО подлежит оформлению в 1 экземпляре. Он должен быть подписан бухгалтером либо сотрудником, имеющим соответствующие полномочия, а также кассиром. Бухгалтера может заменять руководитель фирмы. Последний может быть единоличным субъектом ведения кассы, и в этом случае требуется только его подпись (п. 4.3 указаний Банка России № 3210-У от 11.03.2014). В структуре формы КО-1 присутствует основная часть и квитанция. Первый элемент остается в кассе, второй отдается на руки человеку, который принес в кассу средства.

О порядке ведения кассовых операций, а также соблюдения кассовой дисциплины организациями и ИП, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Заполненный образец формы КО-1 вы можете найти в материале «Как заполняется приходный кассовый ордер (ПКО)?»

Подробнее об учете ПКО и иных документов, используемых при ведении предприятием кассы, читайте в статье «Журнал регистрации приходных и расходных кассовых ордеров».

Кто должен использовать форму КО-1?

Использовать форму КО-1 с целью оформления приходных операций на кассе в данный момент должны только организации. Это обязательство установлено указанием № 3210-У.

ВАЖНО! С 01.01.2022 года вступил в силу ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете", который определяет перечень обязательных реквизитов первичных документов и порядок работы с ними. Положение о том, что хранить документы нужно только на территории РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в материале.

Индивидуальные предприниматели в общем случае избавлены от обязательства использовать унифицированную форму КО-1 при оформлении кассовых операций. Но при желании они могут это делать. Задействование соответствующей формы российскими ИП также распространено в силу делового обычая. Во многом он сформировался в связи с тем, что один из ранее действовавших источников права, которые регулируют операции по кассам, — положение Банка России № 373-П от 12.10.2011 — предписывал ИП использовать форму КО-1.

Можно отметить, что ИП обязательно должны дополнять ПКО (в случае их использования) кассовым чеком либо бланком строгой отчетности (п. 5.2 указаний № 3210-У).

Подробнее о нюансах работы с ПКО и иными документами, используемыми при ведении кассы, читайте в статье «Какой срок хранения кассовых документов?».

Итоги

Форма КО-1 - приходно-кассовый ордер - обязательный документ кассовой дисциплины. Его выписывают при поступлении денежной наличности в кассу предприятия. Фопмуляр состоит из 2-х частей: основной части и квитанции.