Принципы государственного регулирования учета в РФ

Несмотря на широко заявляемое сближение с международными стандартами, бухгалтерия российских предприятий по-прежнему жестко регулируется на государственном уровне в подавляющем большинстве основных аспектов.

Причиной этого, возможно, следует считать особые взгляды российских законодателей на учет. Данные учета в первую очередь рассматриваются как данные для исчисления, удержания и контроля налогов. В то время как распространенные в мире системы стандартов и правил (например, IFRS или GAAP) ориентированы на формирование и представление данных, годных для принятия решений в отношении фирмы заинтересованными лицами. Налоговые расчеты, как правило, остаются именно расчетами, без обособления в отдельный (почти ведущий) раздел учета.

Поэтому ничего нет удивительного в том, что каждая попытка еще больше детализировать регулятивные налоговые законы ведет к тому, что это так или иначе отражается и на бухгалтерском учете предприятия и, как следствие, на применяемой учетной политике.

Попробуем разобраться, откуда и куда дует ветер.

Изменения последних лет, влияющие на учетную политику 2024 года

Из изменений последних лет, предшествующих 2017 году, наиболее существенными стали:

- увеличение до 100 000 руб. стоимости приобретаемого имущества для целей его признания в налоговом учете основным средством (ОС);

- увеличение до 15 млн руб. суммы среднеквартального дохода, дающего право на уплату квартальных авансов по прибыли;

- введение возможности применять вычет по НДС в таком же, как и для реализации на территории РФ, порядке для экспортеров несырьевых товаров и расширение круга лиц, имеющих право на применение заявительного порядка возмещения;

- принятие закона об онлайн-кассах, меняющего состав лиц, обязанных применять обновленные ККТ и освобождаемых от этой обязанности;

- уточнение критериев СМП, которые не вправе пользоваться упрощенными методами ведения учета (в первую очередь это те СМП, отчетность которых подлежит обязательному аудиту), и появление в ПБУ 2/2008, 8/2010, 11/2008, 12/2010, 16/02, 18/02 отдельно оговоренных разрешений не применять их положения тем, кто ведет бухучет упрощенными методами;

- введение обязанности по начислению налога на имущество от кадастровой стоимости для лиц, ранее освобождавшихся от таких платежей.

Вступившие в силу с 2017 года изменения, которые имеют значение для учетной политики, таковы:

- появились варианты определения размера резерва по сомнительным долгам;

- ограничена величиной 50% доля прибыли, которую можно использовать для списания убытков прошлых лет, но снято 10-летнее ограничение срока на списание;

- изменено соотношение распределения налога на прибыль между бюджетами (3 и 17% вместо 2 и 18%);

- обновлены ОКОФ и классификатор ОС;

- увеличены лимиты, значимые для применения УСН (до 112,5 млн руб. — 9-месячный доход, до 150 млн руб. — общий годовой доход, до 150 млн руб. — предел стоимости ОС);

- регионам предоставлено право принятия решения о применении освобождения от налога на имущество движимых объектов, приобретенных после 2012 года;

- страховые взносы на ОПС, ОМС, ОСС (по нетрудоспособности и материнству) начали подчиняться положениям НК РФ, пределы баз по ним традиционно выросли, появилось ограничение для сумм суточных, не облагаемых взносами;

- определена последовательность предпочтений при выборе образца в случае самостоятельной разработки способов ведения бухучета: стандарты МСФО — аналоги в стандартах РСБУ — рекомендации в области РСБУ;

- шире стал перечень энергоэффективных объектов, допускающих применение ускоренной амортизации.

В 2018 году были приняты следующие изменения, которые необходимо учесть при составлении учетной политики:

- скорректирован алгоритм исчисления резерва по сомнительным долгам;

- с 01.01.2018 введен инвестиционный вычет по издержкам на капремонт и покупку ОС;

- дополнения в правилах учета расходов на НИОКР (некоторые из них ограничены определенным периодом действия);

- на период 2018–2022 годов расширен (за счет объектов водоснабжения и водоотведения) список объектов, для которых может применяться ускоренная амортизация, а в отношении зданий с высокой энергоэффективностью сокращен;

- изменились требования к раздельному учету НДС по «правилу 5%»;

- покупателей металлолома и сырых шкур обязали уплачивать НДС;

- ставка налога в отношении движимого имущества снижена до 1,1%.

О других изменениях 2018 года мы рассказывали здесь.

Что изменилось в 2019-2020 годах

Изменения, вступившие в силу с 2019 года, оказались не менее значимыми, чем предшествовавшие этому году.

В части бухучета изменений не произошло. Исключение — бюджетные учреждения, которые с января 2019 года обязаны публиковать учетную политику на своих сайтах и подробно раскрывать ее положения в отчетности.

А в сфере налогового законодательства новшества есть. Среди значимых обновлений:

- увеличение ставки НДС с 18% до 20%;

- спецрежимники на ЕСХН стали плательщиками НДС — подробности в этом материале;

- установлен норматив в 700 руб. по НДФЛ с полевого довольствия;

- отменен налог на движимое имущество — о нюансах читайте здесь.

О наиболее значимых налоговых обновлениях-2019 читайте здесь.

Работая над учетной политикой на 2020 год помимо вышеперечисленных нужно было учитывать также нововведения 2019 года, в т.ч.:

- введение нового ограничения на изменение метода амортизации ОС: переходить с линейного метода на нелинейный теперь тоже можно не чаще раза в 5 лет;

- продление действия 50%-ного ограничения на перенос убытков до 31.12.2021 включительно;

- возможность применять инвествычет к ОС восьмой — десятой амортизационных групп, кроме зданий, сооружений, передаточных устройств;

- многочисленные изменения по имущественным налогам и др.

Подробнее о налоговых изменениях с 2020 года мы рассказали в этой статье.

И конечно, не забывайте, что с 2020 года введены изменения в порядок сдачи бухгалтерской отчетности/

Изменения с 2021 года

- С 2021 года отменен режим ЕНВД на территории всей страны.

- С 01.01.2021 отменено ПБУ 5/01. Вместо него вступило в действие ФСБУ 5/2019 «Запасы».

Некоторые учетные правила по МПЗ изменены существенно. Узнать об изменениях в учете вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

- Для предприятий IT-отрасли предусмотрены льготы по налогу на прибыль.

- Для СМП с 01.04.2020 года снизили ставки в 2 раза по страховым взносам.

- Изменились лимиты по доходам УСН.

- Транспортный и земельный налог для юрлиц ФНС будет рассчитывать самостоятельно. Декларировать налоги больше не нужно. Подробности см. здесь.

Все эти нововведения следует учесть при составлении учетной политики на 2022 год. Примеры учетной политики для целей бухгалтерского и налогового учета (для различных систем налогообложения) можно скачать в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Нововведения, которые обязательно нужно учесть при составлении учетной политики на 2022 год, рассмотрим в следующем разделе.

Изменения с 2022 года

- С 01.01.2022 утратило силу ПБУ 6/01 "Учет основных средств", а учет ОС теперь регулируется двумя новыми ФСБУ 6/2020 и 26/2020.

Все аспекты учета ОС согласно новым стандартам отражены в Путеводителе КонсультантПлюс. Если у вас еще нет доступа к системе, пробный демо-доступ можно получить бесплатно бесплатно.

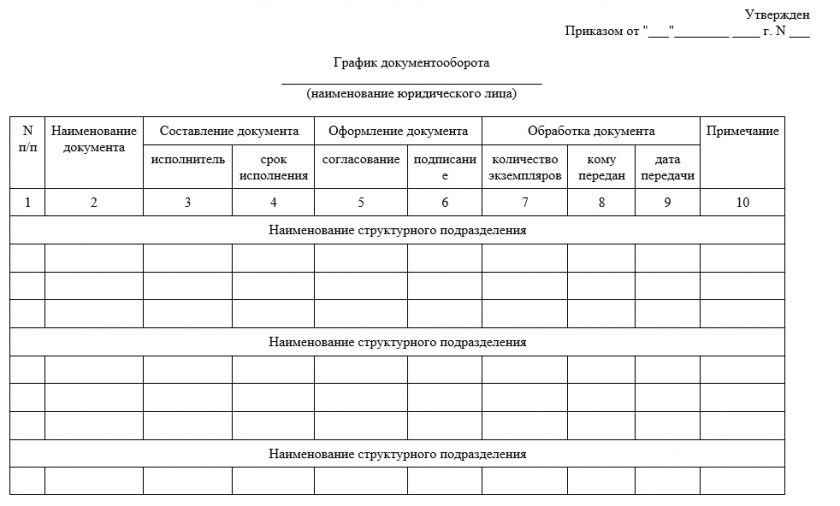

- С 01.01.2022 стал обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Бланк и образец графика документооборота, составленного в соответствии с новым ФСБУ 27/2021, можно скачать бесплатно, кликнув по картинке ниже:

График документооборота в соответствии с ФСБУ 27/2021

График документооборота в соответствии с ФСБУ 27/2021

-

С 2022 г. операции по аренде должны учитываться в соответствии с ФСБУ 25/2018 "Бухгалтерский учет аренды".

Как организовать учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Изменения с 2023 года

ЕНП и СФР

Безусловно, главные изменения 2023 года — это переход на новый способ расчетов с бюжетом посредством единого налогового платежа и объединение ПФР и ФСС в один социальный фонд. Это нужно отразить в рабочем плане счетов: ввести в него субсчета к счету 68 по ЕНП и к счету 69 для взносов в СФР. Старые субсчета тоже нужно оставить, они еще понадобятся: на субсчетах счета 68 будет, как и раньше, отражаться начисление налогов, а субсчета к счету 69 могут потребоваться для проверок за прошлые периоды.

Разобраться в новом порядке уплаты налогов вам поможет Путеводитель от КонсультантПлюс, а в вопросах расчета страховых взносов в социальный фонд России Готовое решение от этой правовой системы. Смотреть материалы можно бесплатно, оформив пробный доступ к системе.

Поправки в ФСБУ 25/2018

С 2023 года действуют две поправки в ФСБУ 25/2018:

- Состав арендных платежей по новым правилам будет формироваться только с исключением сумм НДС. Оговорка про иные возмещаемые суммы налогов, которые не должны входить в арендные платежи, из абзаца 1 пункта 7 ФСБУ 25/2018 исключена.

- В соответствии с новой редакцией п. 16 ФСБУ 25/2018 в случае, если арендованный объект попадает в те, по которым арендатор выполняет переоценку, арендатор может выбирать: проводить переоценку права пользования активом (ППА) или нет. В прежнем варианте этого пункта выбора не было — арендатору предписывалось переоценивать ППА в указанных случаях.

Данные положения необходимо внести в УП на 2023 год.

Подробнее об этих нововведениях читайте в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Новшества 2024 года

Новый ФСБУ 14/2022

С 2024 года вводится новый бухстандарт по нематериальным активам — ФСБУ 14/2022. Подробнее о нем мы писали в статье.

ВАЖНО! Разъяснения от КонсультантПлюс

ФСБУ 14/2022 обязателен к применению с отчетности за 2024 г. Но вы вправе перейти на учет НМА по новому Стандарту досрочно. Не забудьте, что при переходе на ФСБУ 14/2022 надо одновременно начать применять ФСБУ 26/2020 в отношении капвложений в НМА.

Для перехода на применение нового Стандарта и положений ФСБУ 26/2020, касающихся капвложений в НМА, необходимо внести изменения в учетную политику.

Последствия изменения учетной политики, обусловленные переходом на ФСБУ 14/2022, организации, которые не вправе применять упрощенные способы ведения бухгалтерского учета (включая упрощенную бухгалтерскую (финансовую) отчетность), могут отразить в бухгалтерском учете и отчетности ретроспективно или в альтернативном упрощенном порядке, предусмотренном самим Стандартом. Переход на применение положений ФСБУ 26/2020, касающихся капвложений в НМА, можно отразить ретроспективно, в альтернативном упрощенном порядке, предусмотренном Стандартом, либо перспективно по выбору организации.

Информацию о выбранных способах надо раскрыть в первой после перехода бухгалтерской отчетности.

Решить вопрос с переходом на ФСБУ 14/2022 и оформить учетную политику в этой части вам поможет Готовое решение. Пробный доступ к системе бесплатный.

В налоговую политику поправки могут потребоваться в связи:

- с переходом на АУСН;

- изменениями в налоге на прибыль в ИТ-сфере и др;

- окончанием переходного периода по уплате налогов платежками с указанием конкретного КБК.

Быстро обновить учетную политику на 2024 год вам помогут подсказки от экспертов КонсультантПлюс. Получите бесплатный пробный доступ и переходите в систему:

Анализ тенденций, что ждать дальше

Если посмотреть в комплексе на такие изменения, как:

- тотальное введение системы электронной передачи данных по наличным расчетам в ФНС через онлайн-кассы;

- эксперимент по АУСН;

- передача ФНС всего комплекса зарплатных налогов и сборов;

- приведение в определенный формат плана счетов и строк отчетов;

приоритетный с точки зрения госрегулирования налоговый учет переводится под полный контроль налоговых органов. Более того, скорее всего, будет сделана попытка выведения налоговых расчетов из компетенции самого предприятия. Все вычисления попробуют производить силами ФНС на основе поступающих сведений и отчетов самих плательщиков для контрольной сверки. Недаром в СКБ «Контур» разработку соответствующего ПО ведет отдел, занимающийся, кроме этого, системой ЕГАИС. В ЕГАИС видна вся цепочка движения товаров от продавцов до конечной реализации потребителям. Теперь того же стараются добиться по всем остальным (неалкогольным) товарам.

Исходя из этого, возможно, что в дальнейшем следует ожидать:

- Обособления налогового учета от бухгалтерского с переходом многих функций по налоговым расчетам и контролю в ФНС.

- Упрощения способов и методов учета для тех предприятий, чья отчетность не подлежит аудиту. Для этого будет сразу несколько резонов:

- Единообразие учетных политик поможет ФНС упростить обработку поступающих данных по деятельности этих фирм.

- Унифицикация порядка учета доходов и расходов позволит лучше контролировать, а также автоматизировать расчет налогов к уплате на основе этого порядка. Возможно, что будут внесены дополнительные изменения в законы, исключающие варианты выбора метода учета по инициативе предприятия, — наподобие закрытого перечня принимаемых в уменьшение налога расходов по УСН.

- Полноформатный бухгалтерский учет получит свою «нишу» — подготовку отчетов для заинтересованных лиц: инвесторов, акционеров, кредиторов. На этом фоне, должно быть, станет действительно возможным полное принятие какой-либо системы международных стандартов. Если же и дальше будут отдельно «совершенствовать» РСБУ, то такое выделение бухучета и финансовой отчетности в отдельную категорию вообще может утратить смысл. Крупные игроки в экономике и финансах все равно захотят видеть отчеты в международных стандартах (и аудированные по международным же стандартам), а мелкие акционеры и инвесторы на внутреннем рынке не имеют достаточного практического опыта и соответствующих традиций, чтобы вникать в нюансы отчетности в РСБУ. То есть у финансовой отчетности по РСБУ не будет пользователей (может быть, кроме проверяющих инспекторов ФНС, если сохранятся штрафы за некорректное ведение бухучета).

Подробнее о международных стандартах читайте в рубрике МСФО.

- Услуги бухгалтеров также по-прежнему будут нужны налогоплательщикам для ведения управленческого учета, необходимого для принятия менеджерских решений и планирования деятельности (в том числе в сфере налоговых вопросов, например, выбора системы налогообложения).

Больше об управленческом учете читайте в рубрике «Управленческий учет».

Таковы тенденции. Будет ли реформация в учетной сфере идти по этому пути — покажет практика.

Итоги

Нововведения в законодательстве, затрагивающие учетную политику в бухгалтерском и налоговом аспектах, ведут к дальнейшему обособлению бухгалтерского учета от налогового учета. При этом то, что связано с исчислением налогов, сборов, страховых взносов, полностью переходит в компетенцию ФНС, с совершенствованием получения ФНС оперативной информации по деятельности плательщиков. Бухгалтерский учет и подготовленная на его основе информация отходят в сферу предоставления информации заинтересованным лицам: руководству и акционерам предприятия, инвесторам и кредиторам.