Основные сведения о документе

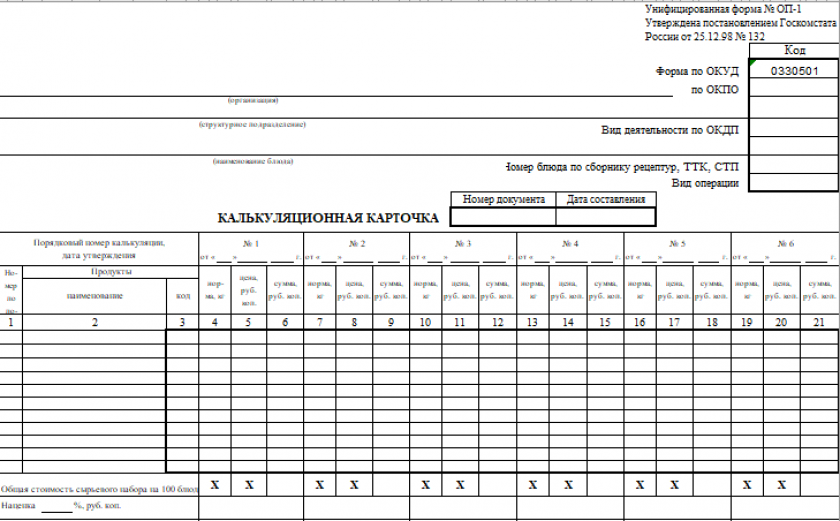

Форма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

- стоимость сырья;

- величину наценки;

- цену и объем одной порции;

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Подробнее о практическом использовании формы ОП-1 читайте в статье «Ведение бухучета в кафе на УСН (нюансы)».

Скачать бланк формы ОП-1 вы можете бесплатно, коикнув по картинке ниже:

Калькуляционная карточка по форме № ОП-1

Калькуляционная карточка по форме № ОП-1

На нашем сайте вы также можете скачать образец заполнения формы ОП-1.

Скачать образец заполнения формы ОП-1

Об особенностях учета в общественном питании рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в консультацию эксперта.

Для кого использование формы ОП-1 обязательно

Форма ОП-1 была введена постановлением Госкомстата РФ № 132, изданным 25.12.1998. До 01.01.2013 использование форм, предусмотренных соответствующим источником права, было обязательным для всех юрлиц (п. 2 постановления № 132).

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно.

ВАЖНО! С 01.01.2022 года вступил в силу ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете", который устанавливает перечень обязательных реквизитов для первичных документов и порядок работы с ними. Положение о том, что хранить документы можно только в РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в материале.

Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами. В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Итоги

Форма ОП-1 - унифицированный бланк калькуляционной карточки, применяемой в общепите. Она была обязательна к применению до 2013 года. С тех пор предприятия вправе использовать либо унифированный формуляр, либо бланк, разработанный самостоятельно.