Для чего нужен акт приема-передачи НФА

Рассматриваемый документ был введен в оборот приказом Минфина РФ от 30.03.2015 № 52н — основным нормативным актом, утвердившим использование учреждениями бюджетной системы Российской Федерации различных унифицированных бланков.

Заметим, что новое ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете" не применяется организациями бюджетной сферы.

Скачать бланк формы 0504101 можно бесплатно, кликнув по картинке ниже.

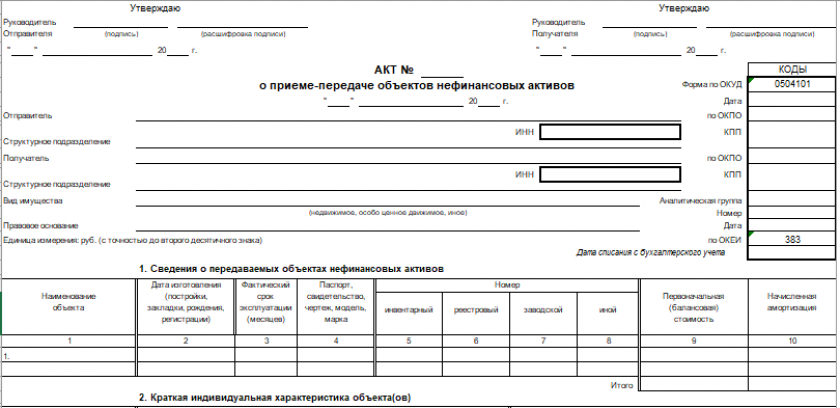

Акт о приеме-передаче объектов нефинансовых активов (форма 0504101)

Акт о приеме-передаче объектов нефинансовых активов (форма 0504101)

Акт приема-передачи нефинансовых активов формы 0504101 используется при фиксации перемещения соответствующих активов между различными правообладателями и пользователями:

- в рамках передачи актива в оперативное управление учреждением либо хозяйственное ведение;

- в рамках передачи НФА в казну;

- в процессе изъятия актива собственником;

- при передаче актива, используемого для финансирования уставного капитала;

- в ходе продажи имущества организации бюджетной системы.

О том, что такое НФА, читайте здесь.

О последних изменениях в бюджетном учете и новых стандартах вы можете узнать из Обзора от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Бланк акта приема-передачи НФА: структура документа по приказу № 52н и образец заполнения

Рассматриваемый документ состоит из 2 страниц.

На первой расположены:

- грифы «Утверждаю» — от отправителя и получателя перемещаемого актива;

- сведения об отправителе и получателе;

- правовое основание для перемещения НФА;

- сведения о перемещаемых НФА;

- краткие характеристики объектов.

На второй странице документа отражаются:

- сведения о принятых объектах;

- Ф. И. О., должность, подписи лица, сдавшего актив, и лица, принявшего его;

- сведения о документах, использованных для согласования передачи НФА, регистрации прав на объект (если данные документы применялись);

- сведения о приложениях к акту;

- сведения о приемке актива комиссией, заключение соответствующей комиссии, подписи ее членов с расшифровкой;

- отметки о постановке НФА на учет, о снятии объекта с учета;

- подписи главных бухгалтеров — от учреждения, отправившего НФА, и организации, получившей актив;

- подписи исполнителей — от соответствующих хозяйствующих субъектов.

Скачать заполненный акт о приеме-передаче объектов нефинансовых активов вы можете на нашем сайте по ссылке ниже:

Итоги

Перемещение НФА между учреждениями бюджетной системы удостоверяется специальным актом, который введен в оборот приказом № 52н. Здесь отражаются сведения об активе, отправителе, получателе, а также лицах, представляющих в том или ином статусе соответствующие организации.

Узнать больше о специфике учета НФА в бюджетных учреждениях вы можете из этой статьи.

Приказ Минфина России от 01.12.2010 N 157н не содержит каких-то обязательных ограничений по приему нефинансовых активов без комиссии.

Кроме того, в Приказе Минфина России от 30.03.2015 № 52н указано, что учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Поэтому, нарушений в таком порядке нет.

Акт утверждает руководитель, а принимает как раз уполномоченное лицо, в инструкции № 52Н вообще нет четкого указания на то, кто должен подписывать.

Можно применять форму 0504101, если не бюджетная организация передаёт материальные запасы бюджетной организации. Или это должно быть оформлено другими документами?

"Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее - Акт о приеме-передаче (ф. 0504101) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями"

Он применяется для случаев передачи государственного имущества. Кто должен принимать зависит от конкретной ситуации. В любом случае это делает комиссия назначенная руководителем учреждения. Ваш вопрос слишком общий, переформулируйте вопрос применительно к конкретной ситуации на форуме

Что должна указать комиссия в своём заключении : "ввести объект в эксплуатацию и принять к учёту " или только "принять к учёту" ?( поскольку Акт называется "Акт приёма-передачи...", а не "Акт ввода в эксплуатацию объекта..")

Атк приёма передачи НФА обязательно должны Утверждаться двумя сторонами: передающей имущество и Принимающей имущество? Или достаточно Утверждения принимающей стороны?

Если Акт подписывают члены комиссии, значит ли это , что первоначальную стоимость определила комиссия? Или первоначальную стоимость основного средства определяет бухгалтерия как фактически произведённые вложения при наличии первичных документов (Актов выполненных работ по форме КС-2 и КС-3 и др.) .

Если первоначальную стоимость определяет бухгалтерия, то нужно ли в этом случае делать какую-то отметку об этом в Акте НФА ?

Причём бухгалтерия нашего государственного бюджетного учреждения оформляет такой Акт при принятии объекта к учёту и вводе его в эксплуатацию. Перемещений ни каких нет.

То есть если Вы получаете это от другого бюджетного учреждения, то оценка проводится на основании данных передаточных документов.

Если вы все же приобретаете имущество, то его первоначальная стоимость складывается на общих основаниях исходя из суммы затрат на создание, покупку, монтаж и доведение до состояния готовности к эксплуатации. Определяет эту стоимость бухгалтерия. Дополнительно фиксировать этот факт в акте не нужно.

Если у Вас остались вопросы, лучше задайте их на форуме