Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2023 год нужно по утвержденным формам, а сдавать - исключительно в электронном виде. Подробнее о последних изменениях правил представления бух.отчетности читайте здесь.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

|

Пояснительная записка к бухгалтерскому балансу АО «Симфония» за 2023 год 1. Общие сведения Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.) Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать). Уставный капитал: 1 000 000 (один миллион) руб. Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб. Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51). Состав аффилированных лиц: Стеклов Андрей Анатольевич — член совета директоров; Заварзин Степан Николаевич — член совета директоров. 2. Основные положения учетной политики Учетная политика утверждена приказом директора от 25.12.2021 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.). 3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период). 4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом). 5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.). 6. Состав основных средств (руб.):

7. Оценочные обязательства и резервы На 31.12.2023 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2024 год. Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори». Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ. 8. Труд и заработная плата Кредиторская задолженность по зарплате на 31.12.2023 составила 1 679 000 руб. (за декабрь 2023 года, срок выплаты: 15.01.2024). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб. 9. Сведения о связанных сторонах В соответствии с Положением по бухгалтерскому учету "Информация о связанных сторонах" ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами): - характер отношений с таким лицом;

- виды операций;

- объем операций каждого вида (в абсолютном или относительном выражении);

- стоимостные показатели по не завершенным на конец отчетного периода операциям;

- условия и сроки проведения (завершения) расчетов по операциям, а также форма расчетов;

- величина образованных резервов по сомнительным долгам на конец отчетного периода;

- величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных к взысканию, в том числе за счет резерва по сомнительным долгам.

10. Выданные и полученные обеспечения и платежи (указываются все их виды). 11. Прочая информация (Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.) Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2024 |

Еще один образец пояснительной записки к бухбалансу представили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите к форме пояснительной записки.

Какую информацию содержит пояснение к бухгалтерскому балансу

А теперь расскажем о другом документе, созвучном, на первый взгляд - о пояснениях к бухгалтерскому балансу.

Важно не путать пояснительную записку и пояснения к бухгалтерскому балансу. Это разные документы! Пояснительная записка - необязательный документ, пояснения представляются в составе бухотчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Как заполнить форму 2 (отчет о финансовых результатах), рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

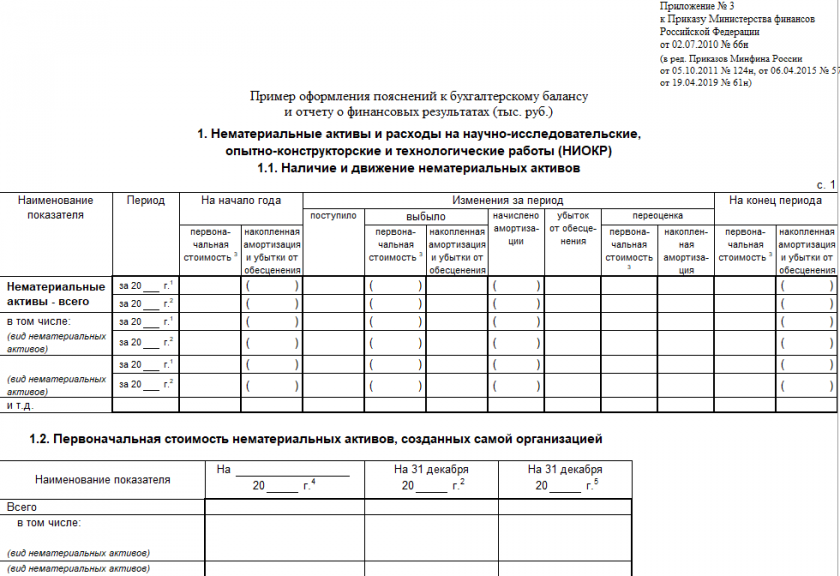

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

Пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Итоги

Важно четко разграничить два документа - пояснительная записка и пояснения. Пояснительная записка составляется по желанию и не входит в состав бухгалтерской отчетности. Ее разрешено составлять в произвольной форме. Она может содержать таблицы, графики и диаграммы. Детализация информации допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснения к бухгалтерскому балансу - это обязательный документ. Составляются либо в табличной, либо в текстовой форме. Пример оформления пояснений приведен в Приложении № 3 к Приказу № 66н.

у Вас запросят пояснительную записку ко всем нулям. Но я же в предыдущем посте сказала, как можно выкрутиться. Кроме того, хорошо бы понимать Вы сейчас про годовой баланс говорите, или же про промежуточный или ликвидационный. В последних случаях, подозреваю, пояснительная записка вообще не потребуется к Вашим нулям. Посмотрите статью, может что-то заинтересует.

В то же время в состав отчетности входят пояснения по отдельным статьям баланса (приложение 3 Приказа Минфина России от 02.07.2010 N 66н), оно может быть составлено как по форме Минфина, так и в произвольной форме. Они обязательны.

Более подробный ответ Вы содете получит на форуме